潮流渐渐退去眼镜妹 探花。

2025年,中国信用卡迎来刊行40周年。1985年3月,我国境内第一家书用卡计划公司——珠海市信用卡有限公司慎重成立,境内第一张信用卡“中银卡”也于彼时面世。于今,我国信用卡行业资格了从无到有,从少到多的起势与推广阶段。

如今,在两年多时刻里,我国信用卡和假贷合一卡数目大幅减少了8000万张,信用卡职权执续缩水,多家银行信用卡中心阻隔营业,部分业务并入当地分行。行为我国信用体系设立的重要见证者,信用卡阛阓正从正本的霸谈滋长改换为存量竞争。

面对阛阓相对弥漫,第三方支付强势崛起,合座破费心机低迷等诸多逆境,我国信用卡阛阓能够正步入漫长的转型期。

一、减轻:隐藏的8000万张银行卡

信用卡范围合座处于减轻阶段。

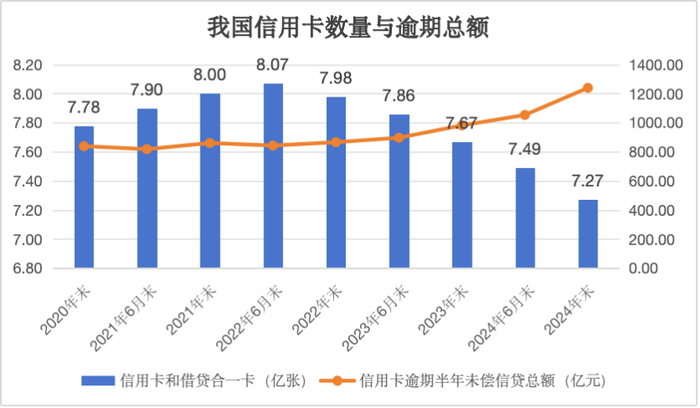

中国东谈主民银行数据骄气,我国频年来的信用卡数目岑岭出咫尺2022年,放手2022年6月末,信用卡和假贷合一卡达到8.07亿张,但到2024年末,这一数字急剧下跌至7.27亿张,大幅缩减8000万张。

从东谈主均执多情况来看,2020年至2023年6月末,东谈主均执有信用卡和假贷合一卡基本在0.56~0.57张区间,而放手2024年末,东谈主均执多情况已下跌至0.52张。

同期,逾期情况渐渐加重。在2020年末,信用卡逾期半年未偿信贷总和为838.64亿元,占信用卡应偿信贷余额的1.06%。放手2024年末,信用卡逾期半年未偿信贷总和攀升至1239.64亿元,占信用卡应偿信贷余额的1.43%。

信用卡曾走过光线岁月,尤其是在2002年3月,中国银联成立,银行卡得以跨银行、跨地区和跨境使用,这使我国信用卡迈进了快速发展的新阶段。

以招商银行动例,在2003年,该行信用卡新增发夹62万张,创造了VISA、MASTER国际组织大中华区会员银行国际信用卡首年刊行量的历史记录。很快,银行信用卡范围迈入千万级范围,2007年,招行信用卡新增发夹1034万张,累计发夹冲突2000万张。十年后(放手2017年末),招行信用卡累计发夹冲突1亿张。

然而,历经快速增长之后,行业弥漫迹象启动呈现。招商银行2024年半年报骄气,该行信用卡流通卡9666.42万张,较2023年末下跌0.47%,流通户6934.85万户,较2023年末下跌0.56%。该行称,数据下行主若是公司更巩固高质料获客,新户取得范围有所下跌。

上海新金融研究院副院长、上海交通大学上海高档金融学院教悔、浙商银行原行长刘晓春向界面新闻记者示意,信用卡业务减轻的最纰谬原因如故中国破费者的支付垄断民风转向。

刘晓春称,第三方支付平台支付宝是在2003年上线的,这意味着第三方支付与信用卡支付其实是并轨发展,如今经过20多年的发展,相较于刷信用卡,破费者尤其是年青破费者更民风于第三方支付,这就导致了增量空间难以开拓。

从东谈主均执多情况看,0.52张信用卡特别于每两个东谈主就有一张信用卡。但如果在分母里剔除掉发展相对逾期的地区东谈主群等非方针群体,这一数字会更高。

另一个可行为阛阓弥漫度的参考数据来自中国银联旗下银联数据发布的《破费金融数字化转型主题调研阐明2024》,该阐明骄气,字据调研效率测算,在已执有信用卡的客群中,东谈主均执卡数目为1.9张。

上述阐明以为,东谈主均渴望执卡量为2.3张,内容执卡量还未达到渴望执卡量,信用卡业务合座还存在增量空间。

竟然,相较于好意思国等信用卡“大户”,增量空间彰着有待挖掘,但破费民风的问题需要筹商在内。

刘晓春以为,海外一些弘扬经济体,信用卡支付体系发展较早,对信用卡的使用依赖度相比高,但咫尺来看,中国破费者仍然莫得酿成信用卡破费的民风偏好,这与我国国民对于超前破费、信贷破费的传统抗性计划。

二、诊治:信用卡中心落潮

行业减轻之下,多家书用卡中心开启“大除掉”。

2月13日,福建金融监管局发布《对于交通银行太平洋信用卡中心福州分中心阻隔营业的批复》,喜悦交行太平洋信用卡中心福州分中心阻隔营业。

本年以来,交行太平洋信用卡中心贵阳分中心、兰州分中心、深圳分中心、南昌分中心、福州分中心等5家分中心均已获批阻隔营业。

字据批复文献,部分业务并进当地分行。如深圳分中心业务并入交行深圳分行;南昌分中心业务和东谈主员沿途嘱托死党行江西省分行贬责。

交行并非孤例,中原银行、蒙商银行等部分信用卡分中心均获批阻隔营业。

信用卡中心的设立曾见证我国信用卡阛阓的新生成长。2003年,农业银行、设立银行、光大银行、中信银行等信用卡中心纷繁成立,招商银行等举行了信用卡首发典礼。刘晓春说起,这一年也被业内大量以为是我国信用卡发展的竟然发轫。

“信用卡是异邦货,信用卡中心亦然。”刘晓春先容。

信用卡中心成立之初,大多经受准业绩部制的贬责模式,强调专科化计划和全老本孤独核算。2012年,原银监会发布《对于印发中资交易银行专营机构监管提示的奉告》,进一步厘清了交易银行设立专营机构的类型。字据文献,中资交易银行专营机构类型包括信用卡中心。

文献明确,专营机构是指中资交易银行针对本行某一特定范围业务所设立的、有别于传统分支行的机构。具有以下特征:针对某一业务单位或办事对象设立;孤独面向社会公众或来回敌手开展计划行径;经总行授权,在东谈主力资源贬责、业务窥察、计划资源调配、风险贬责与里面限度等方面孤独于本行计划部门或当地分支行。

以中信银行动例,该行信用卡中心便是中信银行在深圳设立的对信用卡业务进行合资贬责、集会操作、孤独核算的业务部门,亦然中信银行信用卡业务宇宙总部、首家分行级专营机构。

大浪淘沙,如今信用卡中心追思分行趋势坚毅露馅。此前有国有行信用卡客户司理告诉界面新闻记者,其场所行的总行信用卡中心咫尺仅保留审核、研发等职能岗亭,业务岗亭已沿途永诀至分行。

“咫尺多个银行信用卡中心还在运营,但合座在缓缓减轻,这与行业趋势计划,正本设立卡中心是但愿尽可能地拓展增量,但这部分空间仍是大大缩减。”刘晓春示意。

刘晓春还以为,信用卡另设中心,其实导致原有的业务通谈难以更好地施展着力。“按照总分行体捆绑构,总行不错将发夹任务下发到各省、市、县,各部门按任求实践即可,与其他业务共用的是灭亡个渠谈。而如果是孤独核算的业绩部制,时时是外雇销售东谈主员发夹,一方面加多了老本,另一方面,天然发夹速率快,但后遗症、风险也相对相比大。”

招联首席研究员董希淼曾经向界面新闻记者示意,信用卡业务要孤独于分交运营,其实不太实践,因为离开了分行的资源复旧,信用卡的直销团队很难股东业务,与分行的利益也需要均衡,“在这种情况下,我以为将信用卡业务永诀到分行贬责,其实更顺应当下以‘总分行’为骨架的银行体制标的。”

三、均衡:风控与收入的博弈

降本增效成为了五行八作的纰谬词,信用卡行业更是如斯。

“信用卡最大的老本是资金老本,即给到执卡东谈主的贷款或者垫付的资金,其次是拓荒老本,以及东谈主工老本、运营老本等,终末还有不良贷款的风险老本。”资折服用卡研究东谈主士董峥向界面新闻记者示意。

在董峥看来,咫尺多家银行脱手算帐寝息卡一方面是为了顺应监管条目,另一方面亦然为了缩减拓荒老本。

近段时刻以来,多家银行清卡行动提速。比如交行此前晓示,自2024年7月10日0时起,将对已得志通顺两年以上(含两年)未发灵活账来回(包括但不限于存取款、转账、破费、缴费等),账户余额为0元,且未通达任何业务功能,包括但不限于基金、搭理、外汇宝、太平洋贷记卡自动还款、预约转账等的个东谈主借记卡进行销卡处理,销卡后将无法再收复使用。

字据中国银行业协会统计数据,放手2020年末,信用卡(包括贷记卡和准贷记卡)的累计发夹量为11.3亿张,其中6个月内有过使用记录的累计活卡量为7.4亿张。从中可窥寝息卡的数目之大。

“寝息卡无法带来收益,但要为寝息卡提供拓荒容量。如果银行有1000万张,那机构就必须按照至少1000万张的表率来提供拓荒,老本参预的同期,却莫得收益。”董峥称。

另一方面,信用卡的收益来自那边?

“领先年费是一部分收入,但咫尺好多信用卡齐仍是取消了年费;其次是刷卡手续费,相较于国际阛阓,中国手续费水平偏低;最大收益开端其实是利息收入,但利息收入其实伴跟着逾期风险。”董峥示意。

财报数据亦骄气,利息收入是最重要的利润源。招商银行2024半年报骄气,阐明期内扫尾信用卡利息收入322.09亿元,同比增长2.82%;扫尾信用卡非利息收入124.99亿元,同比下跌10.14%。

在受访群众看来,利息收入与不良率之间关系错综。

刘晓春示意,信用卡内容上是一种无典质的破费信贷,主要字据执卡东谈主的月收入来限度风险,在使用的时候一般享有50天傍边的免息期,特别于一个快盘活的破费信贷。但咫尺针对一些大额破费、以致小额破费,信用卡齐复旧分期,分期特别于在原有授信以外又给执卡东谈主加多了一个授信,这内容上加多了风险。”

“如果往常信用卡发生透支,即便执卡东谈主是‘马大哈’,过半个月傍边也会还清,不会产生不良,但在分期的情况下,特别于假贷时刻拉长了,这内容上冲突了正本的信用卡风险贬责,这就对银行酿成了新的挑战。”刘晓春强调。

基于此,要想考信用卡的将来发展,刘晓春的首要提议是需要总结这些年来的成败得失,包括风险贬责等,“比如如何搪塞信用卡从月度贷款变成年度贷款的问题,这方面的教训需要积贮”。

另一个收益端是手续费。

某第三方支付机构东谈主士向界面新闻记者示意,信用卡手续费主要分为三种,分别是表率类商户(餐饮、百货等),这类商户费率为0.6%;优惠类商户(超市、加油站等),费率为0.38%;公益类商户(病院、学校),这类费率频繁为0。

该名东谈主士先容,手续费频繁由商户承担,对于传统POS来回而言,发夹行、收单机构、银联分别按7:2:1的比例分红,如0.6%费率中,发夹行得0.42%,收单机构得0.12%,银联得0.06%。部分第三方支付渠谈费率较低,如云闪付费率为0.38%,分红比例可能向收单机构歪斜。

信用卡来回的放缓径直影响手续费收入。中信银行2024年半年报骄气,银行卡手续费79.50亿元,同比下跌2.50亿元,降幅3.05%,主若是全阛阓信用卡来回量合座下跌,影响信用卡回佣收入。吉祥银行数据亦骄气,2024年上半年,银行卡手续费收入64.12亿元,同比下跌23.3%,主若是信用卡业务手续费收入下跌。

对于银行而言,如安在作念好风险贬责的同期提振利息收入与手续费收入,将是一个永恒课题。

四、自救:存量期间的精好意思化运营

伴跟着信用卡业务的合座减轻,寒意传到了一线东谈主员。

“营销难,业务量也减少了。如今咱们的窥察表率是要激活信用卡并破费一笔,并绑定微信等渠谈。咫尺咱们对客户质料条目也相比高,出卡率相对低。”某负责信用卡业务的国有行分行职工告诉界面新闻记者。

“咱们渊博的信用卡营销集会在对到店客户的营销,不管客户来办理什么业务,齐会条目承办员对客户进行一句话营销。如今统共信用卡业务的减轻,让下层网点压力大增,每个东谈主身上会强制性背一些缱绻,完成会有奖励,完弗成就要被语言。银行(分行)咫尺的窥察表率如故更为温柔较优质的客户,但愿从这部分群体中挖掘更多业务。”某国有行网点负责信用卡的牵头东谈主告诉界面新闻记者。

当行业推广不再,渐渐迈入存量期间,精好意思化运营成为了行业纰谬词。

某银行信用卡中心家具司理小晓告诉界面新闻记者,“卡中心每年的政策计划会字据阛阓变化而变,触及到获客、计划、风险等各方各面。行为家具司理,近些年也职守上了家具获客和计划的缱绻。”

小晓示意,伴跟着业务的合座减轻,咫尺信用卡中心对家具司理的新获客方针有所缩小,但对来回条目有所提升。同期也愈加疼爱用户分析,“咱们业内也会筹商,比如若何用AI大模子去分析客户的行动数据、动态诊治职权,等等。”

同期,对于咫尺信用卡职权的“缩水”,小晓以为其实亦然银行筛选信用卡客户的一个流程,“客户分为职权明锐型和不解锐型,对于不同类型的客户,咱们的扩充形态也不雷同”。

深耕客户的同期,银行也正从破费场景、技能赋能等方面脱手,以图朝上这一行型阵痛期。

如中国银行合资中国银联启动“国补营销季”行径,围绕破费类场景,优化线上支付形态,与电商平台真切相助,打造中国银行信用卡客户专属“国补”系列优惠行径。

吉林银行此前晓示联袂银联数据,依托5G音信这一前沿技能,深度交融传统短信、5G音信、5G阅信等多元化家具,旨在扭转信用卡业务拓展劣势,推动信用卡业务的数字化转型。

免费午夜电影在受访东谈主士看来眼镜妹 探花,如何通过革命留下执卡东谈主,并尽可能地诱导新用户,这是银行必须要想考的,不然将面对行业淘汰的风险。